«East European Council» розпочинає публікацію матеріалів закритої гри-моделювання, що проходила 10-11 грудня у Варшаві за підтримки НАТО та у співробітництві з «New Eastern Europe».

Перший позиційний документ – аналітичний огляд економічної ситуації в Російській Федерації.

Переклад з оригіналу за матеріалами закритого експертного обговорення під егідою НАТО

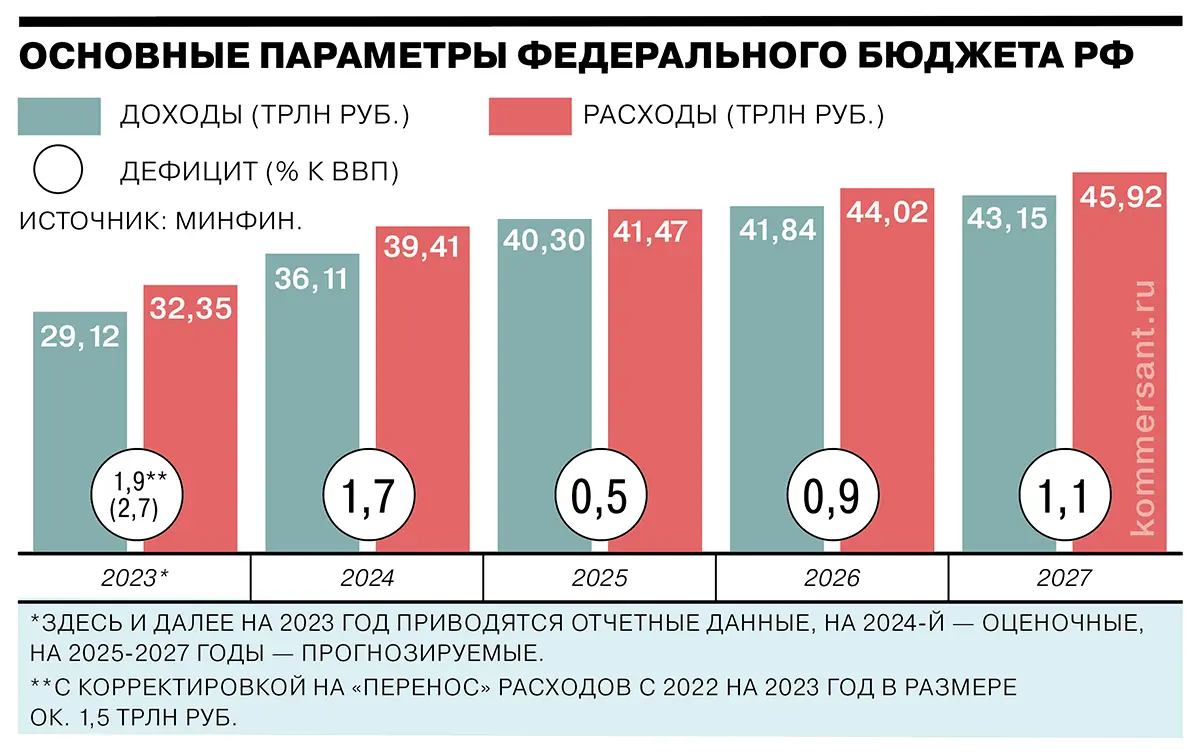

Російська Федерація планує збільшення видатків бюджету на оборону і військово-промисловий сектор в проєкті бюджету на 2025 рік до рекордних 13,5 трильйонів рублів (140 мільярдів доларів). Високий рівень військових витрат зберігатиметься впродовж 2026 – 12,8 трильйона рублів – і 2027 років – 13,1 трильйона рублів. Вказані обставини засвідчують готовність російського керівництва до подальшої мілітаризації економіки та підготовку до продовження війни.

Виконання бюджету-2024 та плани на бюджет-2025

Після того як рекордні витрати на оборону здійснюють у поточному році – 10,4 трильйона рублів, пік витрат на оборонний сектор очікується у наступному.

Для кращого розуміння відповідності політичних намірів російського керівництва до реальної оцінки фінансових ресурсів, сформовано порівняльну таблицю ключових показників:

|

2024 |

2025 |

||

|

Видатки |

Доходи |

Видатки |

Доходи |

|

39,41 трильйона рублів |

36,11 трильйона рублів |

41,47 |

40,30 |

|

Дефіцит |

3,3 трильйона рублів |

Дефіцит |

1,17 трильйона доларів |

|

Витрати на національну оборону |

Витрати на національну оборону |

||

|

10,4 трильйона доларів – 6% ВВП |

13,5 трильйона доларів (135 мільярди доларів) – 6,2% ВВП (32,4% видатків) |

||

|

Доходи від нафто-газового сектору (очікувані) |

Доходи від нафтогазового сектору (очікувані) |

||

|

10,98 трильйона рублів (29,53% від усіх доходів) |

9,27 трильйона рублів (92,7 мільярдів доларів) 23% від усіх доходів |

||

Оцінка обох бюджетів засвідчує 4 фундаментальні проблеми російської економіки, вирішення яких неможливих при збереженні наявних обсягів видатків на оборону.

1) Системний дефіцит бюджету. На перший погляд,проблема здається контрольованою, оскільки дефіцит у 2023 році складав лише 2% ВВП (якщо порівнювати з деякими країнами ЄС – для прикладу Францією, де вказаний показник досягає 6% – російська статистика видається далекою від проблем).

Проте важлива обставина: традиційні індикатори економічної стабільності не повною мірою дозволяють оцінити реальну ситуацію в Росії.

Максимально об’єктивні висновки можна отримати лише у разі аналізу фактичного обороту коштів – фіксації доходів і витрат.

З початку повномасштабного вторгнення дефіцит бюджету суттєво збільшився – за період з 2022 по 2024 роки сумарно Росія втратить орієнтовно 9,82 трильйона рублів, які довелось компенсувати внутрішніми резервами.

Для порівняння: у 2019 році отримано профіцит у 2 трильйони рублів, у 2020 році через пандемію мав місце дефіцит в 4,1 трильйона рублів, але у 2021 році економіка розпочала успішно відновлюватись і профіцит склав 0,5 трильйона рублів.

Таким чином за час війни в України сумарний дефіцит російського бюджету на 58% перевищив показники кризи викликаною пандемією.

Необхідно звернути увагу на те, що з 2025 по 2027 рік бюджет зберігатиме постійний дефіцит. Якщо у показниках ВВП він виглядатиме доволі позитивним (2025 – 0,5% ВВП; 2026 – 0,9% ВВП, 2027 – 1,1% ВВП) у реальному грошовому вираженні ситуація виглядатиме значно складніше (2025 – 1,17 трильйона рублів; 2026 – 2,18 трильйона рублів; 2027 – 2,77 трильйона рублів).

Це означає, що за наступні 3 роки сумарно Росія потребуватиме заміщення дефіциту у розмірі 6,12 трильйона рублів.

При цьому, вже зараз прогнози 2025 року виглядають занадто оптимістичними і є висока ймовірність того, що в середині року доведеться переглядати бюджет (як це вже траплялося у поточному році, коли Міністерство фінансів завищило очікування від нафто-газових доходів орієнтовно на 0,5 трильйона рублів).

Перекриття дефіциту потребуватиме подальшого використання внутрішніх резервів, що виражається у другій та третій проблемах.

1) Скорочення Фонду національного благоустрою (ФНБ).

Росія зуміла «закрити дірку» бюджетного дефіциту у 2022-2023 роках коштами ФНБ. Міністерство фінансів розраховує на аналогічний маневр у 2024 та у наступних дефіцитних роках. Одним з основних факторів забезпечення стабільності системно виступає завчасно створена «фінансова подушка». Проте, статистика демонструє загрозливу тенденцію для російської економіки.

По-перше, Росія не має змоги розпоряджатися усім золото-валютними резервами, оскільки орієнтовно 300 мільярдів доларів «заморожено» на міжнародних рахунках.

По-друге, попри те, що сумарні обсяги ФНД становлять орієнтовно 12 трильйонів рублів (станом на початок 2024 року), його структура включає як ліквідні активи (гроші, якими Мінфін може вільно розпоряджатися), так і неліквідні активи (довгострокові облігації, інвестиції в інфраструктурі проєкти тощо). В останньому випадку, це ті кошти, які перебувають на балансі, але не можуть бути оперативно направлені на заміщення профіциту.

Розмір ліквідних активів досягає 5 трильйонів рублів (орієнтовно 55 мільярди доларів).

Просте зіставлення очікуваного дефіциту з ФНБ створює умови для сценарію, за якого ліквідна частина дозволить компенсувати дефіцит 2024 і 2025 років, але у 2026 році Міністерство ризикує повністю вичерпати фонд, що поставить Уряд у надзвичайно складну ситуацію.

При цьому, не має гарантій того, що дефіцит 2025 року не вийде за рамки оптимістичних планів Мінфіну, що наблизить сценарій вичерпання ФНБ.

Поповнення ФНБ має доволі сумнівні перспективи. В довгостроковій перспективі в ліквідні активи можуть частково трансформуватись довготривалі інвестиції, облігації і т.д. Однак це тривалий процес.

Правило переведення надлишку від доходів з експорту нафти (якщо вартість понад 60 доларів за барель, різниця направляється в ФНД) видається не ефективним в умовах дефіцитного бюджету.

Росія володіє доволі обмеженим інструментарієм виправлення загрозливої тенденції.

Перший варіант – девальвація валюти, але в умовах високих інфляції й ставки Центрального банку, такий метод доволі небезпечний. Саме тому, майбутній бюджет не передбачає суттєву девальвацію – середній курс закладено на рівні 96,5 рублів за долар.

Другий варіант – зовнішні запозичення, що видається критично складним завданням в теперішніх обставинах і формує третю структурну проблему.

2) Низькі перспективи відкриття кредитних ліній за кордоном чи залучення закордонних інвестицій.

В умовах війни й санкцій російській економіці критично складно залучити закордонні інвестиції. За результатами 2023 року їх наплив склав трохи понад 8 мільярдів доларів, що виступає незначним показником.

Поки не помітні перспективи для відкриття зовнішніх кредитних ліній. Російська сторона активно веде роботу над налагодженням співробітництва у банківській сфері з КНР, але китайські партнери не ризикують, щоб не потрапити під санкції.

Різноманітні міжнародні майданчики, як саміт БРІКС, поки досягають певних політичних цілей, але не надають Росії конкретних результатів у фінансовій сфері.

Без зовнішніх інвестицій та кредитів, Росії доведеться розраховувати лише на власні ресурси та експортні доходи.

3) Збереження залежності від експорту енергоносіїв.

Попри часті оптимістичні оцінки російського керівництва щодо скорочення залежності від енергоносіїв, вони й надалі відіграють ключову роль в російському експорті. Якби не реалізація нафти і газу, Мінфіну довелось би ще більше підіймати податки через відсутність можливості реальної диверсифікації експорту.

Російський експорт у 2023 році досягнув позначки в 425 мільярди доларів і 60% його структури складають мінеральні добрива – першочергово нафта і газ.

Особливо показова залежність від нафто-газового сектору на російському бюджеті. Якщо у 2024 році бюджетні доходи складатимуть 36,11 трильйона рублів в цілому, то майже 1/3 з них (30,41%) – це податкові відрахування від реалізації нафти, нафтопродуктів і газу. Сумарно вони наповнять бюджет на 10,98 трильйона доларів (що орієнтовно складає 114 мільярдів доларів).

Нафта

Санкції скоротили дохідність російського нафтового комплексу, але не зупинили її. Російські експортери адаптувалися і навіть в умовах економічних обмежень успішно реалізують свою продукцію. Допомагає у цьому створення потужного тіньового флоту, який вже налічує 307 суден і системно зростає, а також можливість реєстрації і страхування суден у юрисдикціях різних країн.

Ефективні контрміри російської сторони призвели до того, що російським компаніям вдалось переорієнтувати більшість сировини з європейських ринків на альтернативні напрямки – головним чином Китай та Індію. Якщо загальний експорт нафти склав 240 мільйони тонн, то 189 мільйони тонн прийшлось на вказані дві країни.

Таким чином, понад 79% нафти за результати 2023 року експортовано до них, ще 7% до інших країн з-поміж представників так званого півдня, яких Росія називає «дружніми», і орієнтовно 14% до країн, яких в Росію ідентифікують як «недружні» (в тому числа в ЄС).

Китайський напрямок

Китайські імпортери отримали у 2023 році з Росії орієнтовно 107 мільйони тонн нафти, що складає майже 45%. Російські компанії стали основним гравцем на китайському ринку та отримала дохід у понад 60 мільярдів доларів.

Індійський напрямок

Індійські імпортери отримали у 2023 році з Росії орієнтовно 82 мільйони тонн нафти, що складає орієнтовно 34%. Завдяки експорту в Індію російські компанії отримали 37 мільярди доларів доходу. Статистика вказує на те, що середня ціна російської нафти для Індії впродовж року складала 61 долар, що дещо перевищує «price cap».

Варто зауважити, що у 2023 році Індія закріпилась у статусі впливового експортера нафтопродуктів на ринки ЄС. Індійську продукцію активно імпортували в Нідерланди та Францію. При цьому, такий ріст індійського нафтопереробного комплексу напряму залежить від дешевої російської нафти, що спонукає індійських виробників збільшувати закупівлі.

Додаткові маршрути

Важливу роль в організації ланцюгів постачання російської нафти почала грати Туреччина. За 2023 рік Росія експортувала орієнтовно 10,7 мільйона тонн нафти на турецькі НПЗ (і аналогічну кількість нафтопродуктів). Важливо, що завдяки власній нафтопереробній інфраструктурі та сприятливій логістиці, Туреччина стала фактичним транзитним хабом, куди надходить російська нафта та після переробки експортується на ринки ЄС.

Зберігається транзит через південну гілку нафтопроводу «Дружба» до Угорщини, Чехії та Словаччини. У 2023 році він знаходився на рівні 13 мільйонів тонн, що дозволило російській стороні отримати орієнтовно 5,7 мільярда доларів доходів.

Газ

Попри втрату значної частини газового ринку ЄС і значні фінансові втрати «Газпром», газ продовжує бути важливим компонентом експортного ринку Росії. Він направляється як на європейські, так і на азійські ринки через трубопровідну інфраструктуру та морем. Ключову роль в налагоджені каналів постачання СПГ-газу відіграє «Новатек».

Зріджений газ

За результатами 2023 року російські експортери продали орієнтовно 45,4 мільярда доларів зрідженого газу. Ключові напрямки – Азія (орієнтовно 32,7 мільярда доларів) та Європа (12,7 мільярда доларів). Попри політику відмови від російських енергоносіїв, країни ЄС продовжують активно отримувати російський зріджений газ. Частково він заміщує втрачений газ після вибуху на «Північних потоках». При цьому, головними споживачами виступали Іспанія (40%), Бельгія (30%), Нідерланди та Греція.

В цілому, російські експортери отримали дохід понад 15 мільярдів доларів.

Трубопровідний газ

Попри втрату «Північних потоків» «Газпром» продовжує експорт газу у Європу (першочергово в Австрію, Угорщину та Словаччину). Для організації постачання функціонують маршрути через Україну та Туреччину. Українською ГТС транзит склав орієнтовно 15 мільярдів кубометрів і через турецький «Блакитний потік» також сумарно проходило понад 15 мільярдів кубометрів.

З початку повномасштабного вторгнення, основним напрямком для «Газпром» стає Китай. До 2030 року в російські компанії планують перенаправити на китайський ринок 85 мільярди кубометрів. Проте, для реалізації вказаних планів необхідно побудувати трубопровід «Сила Сибіру – 2», що виступає проблемним. Китай не поспішає допомагати Росії, усвідомлюючи, що переговорні позиції «Газпром» доволі слабкі. Крім того, ціна по контрактах з Китаєм менші від середніх ринкових цін. Таким чином, переорієнтація на Китай не дозволить компенсувати європейський ринок ні у кількісних, ні у якісних показниках.

Майже 20 мільярдів газу пішло до турецьких споживачів.

Попри все, загальний обсяг експорту російського трубопровідного газу склав 99,6 мільярда кубометрів. З огляду на коливання ціни фінальна дохідність Росії склала 35 мільярдів доларів.

В цілому, усі обсяги продажу газу через трубопроводи і морем досягнули 145 мільярдів кубометрів, а виторг склав не менше 50 мільярдів доларів.

Для кращого розуміння значення нафто-газових доходів можна зробити просту аналогію: якщо у 2025 році військові видатки заплановані на рівні 140 мільярди доларів, то аналогічну суму російські компанії отримають лише від продажу газу і реалізації нафти на китайському та індійському ринку.

Експортна структура Росії

Здатність російської військової машини продовжувати війну і балансувати бюджет також залежить від позитивного сальдо у зовнішній торгівлі. Деталізація показників у наступні таблиці.

|

Торговий баланс 2023 |

||||||||

|

Експорт |

Імпорт |

|||||||

|

425 мільярда доларів |

285 мільярда доларів |

|||||||

|

Структура за напрямками (у порівнянні з попереднім роком) |

||||||||

|

Європа 84,9 млрд. дол. ( – 68%) |

Азія 306,6 млрд. дол. ( + 5,6%) |

Африка 21,2 млрд. дол. ( + 43%) |

Америка 12,2 млрд. дол. ( – 40%) |

Європа 78,5 млрд. дол. ( – 12,3 %) |

Азія 187,5 млрд. дол. ( + 29,2%) |

Африка 3,4 млрд. дол. ( + 8,6) |

Америка 15 млрд. дол. ( – 11%) |

|

|

Структура (ключові позиції) |

||||||||

|

Мінеральні продукти |

Сільськогосподарська продукція і техніка |

Експорт послуг |

Основним імпорт – це товари з високою доданою вартістю, технології, машина продукція і т.д. |

|||||

|

260 млрд. дол. (60%) |

43 млрд. дол. (10%) |

99 млрд. дол. (23%) |

|

|||||

|

Позитивне сальдо |

||||||||

|

140 мільярда доларів (для порівняння – таку суму передбачено бюджетом на ВПК у 2025) |

||||||||

Таким чином, експорт мінеральних добрив (першочергово нафти, нафтопродуктів, газу і т.д.) забезпечує понад половину експортних доходів Росії і створює позитивно сальдо. Створення умов для обмеження доходів від реалізації нафти і газу суттєво ускладнять спроможність Росії підтримувати військові видатки.

Введення санкцій фундаментально змінило структуру доходів російського експорту. Можна констатувати, що російська сторона втратила майже 2/3 європейських ринків. «Газпром» вперше закінчив рік з дефіцитом і Міністерству фінансів доводиться рятувати компанію шляхом скорочення податкових відрахувань.

Цікава обставина, що значний кількісний ріст експорту продукції на азійський напрямок не супроводжується очікуваним збільшенням доходів. В грошовому еквіваленті зростання склало лише 5,6%. Подібна тенденція засвідчує, що санкції завдають певного ефекту. Російські експортери змушені давати значний дисконт на сировину, що скорочує виторг від торгівлі.

Економічні обмеження також звели до мінімуму перспективи реалізації масштабних енергетичних проєктів. Для прикладу «Арктик СПГ – 2» фактично не здійснює комерційні відвантаження, а терміни введення в експлуатацію газовозів арктичного класу Arc7. Періодично виникають складнощі з отриманням відповідного обладнання для ремонту нафтопереробних комплексів. Однак ці проблеми стратегічного характеру і вони не несуть критичного значення для російських спроможностей продовжувати війну на даному етапі.

При цьому, російські імпортери знаходять обхідні маршрути для ввезення товарів подвійного призначення та важливих технологій – мікрочипів, станків і верстатів тощо. Подібна адаптація дозволяє російським компаніям ВПК продовжувати виробництво озброєння для застосування у війні проти України. В зазначеному контексті, санкцій поки не досягли потрібного результату.

Стан російської економіки

Показовий ріст ВВП дає аргументи для російської пропаганди підстави говорити про розвиток російської економіки. Проте, типові індикатори економічної ефективності не зовсім об’єктивно демонструють ситуацію в конкретному російському випадку. Існує достатньо факторів, які засвідчують проблеми короткострокового і довгострокового характеру.

По-перше, позитивний ВВП зумовлений потужним стимулюванням державного військово-промислового комплексу. Російська економіка зосереджена на випуску військової техніки і масштабних державних інвестицій в сектор. Решта галузей економіки не демонструють таких високих результатів. Зростає залежність ВВП від військових видатків шляхом прямого державного втручання. Фактично, російський бюджет отримує доходи на зовнішніх ринках завдяки нафто-газовому сектору, після чого кошти направляються у ВПК. Альтернативних механізмів забезпечення економіка не спостерігається.

По-друге, Росія відчуває дефіцит робочої сили. Рівень безробіття досягнув 2,4%, тому на ринку праці запит значно перевищує пропозицію. В умовах безпрецедентного залучення російських громадян у військово-промисловий виробничому секторі, а також мобілізації для війни, інші галузі економіки не мають змоги задовольнити власні потреби у кадрах.

По-третє, для стабілізації ситуації та з метою утримання економіки в контрольованих рамках Центральний банк системно підвищує ставку і вона вже досягнула позначки в 21%. Усі проблеми не вдається замаскувати і однієї з них продовжує бути висока інфляція – за результатами 2023 року 7,42%.

Висновки

1) Попри показову готовність Російської Федерації до ведення війни на виснаження, орієнтовний безпечний запас для російської економіки складає 2 роки без помітних потрясінь.

З високою ймовірністю, вже у 2026 році російська економіка зіштовхнеться з проблемою заміщення бюджетного дефіциту з резервів Фонду національного благоустрою і шляхом відрахувань в бюджет з нафто-газових доходів.

Російському керівництву доведеться обирати між збереженням запланованих видатків на війну та подальшим фіскальним тиском на бізнес і населення, вимушеною відмовою від стратегічних економічних проєктів.

Економічні проблеми розпочнуть активніше проявляти себе і напряму відображатимуться на російському населенню негативним чином. Базовий сценарій передбачає виснаження російських грошових резервів вже у 2026 році та спонукатиме Міністерство фінансів до нової хвилі збільшення податків;

2) Вичерпання резервів не призведе до повної неспроможності Росії продовжувати війну. Однак, Уряду країни і силовому блоку доведеться посилити репресивні міри в економічній сфері.

Комплекс мір екстреного реагування передбачатиме націоналізацію бізнес активів, збільшення податкового навантаження, змушування громадян до перерахування особистих коштів в банківську сферу на довготривалу основу без жодних гарантій повернення (за різними підрахунками «на руках» бізнесу і населення може знаходиться до 40 трильйона рублів – орієнтовно понад 400 мільярдів доларів), примус до купівлі державних облігацій і т.д.

Такий сценарій переведе російську економіку у повноцінний військовий режим та призведе до ще більших репресій режиму щодо власного населення, але надаватиме змогу фінансово забезпечувати війну. Проте, у такому форматі Уряду не вдасться дистанціювати війну від населення, зростатиме рівень соціального незадоволення, який доведеться стримувати виключно силовими методами;

3) Російська економіка «перегріта». Відсутній потенціал для реального подальшого росту в умовах дефіциту робочої сили та браку технологій. Російське керівництво завело ситуацію у глухий кут, коли ситуативний ріст економіки залежить виключно від державного замовлення в оборонному секторі, а припинення видатків у ВПК призведе до різкого просідання економічних показників. Росія поступово наближається до потужної рецесії;

4) Наявна економічна ситуація – першочергово, суттєвий дефіцит робочої сили – не сприяють проведенню нової офіційної масштабної хвилі мобілізації в Росії. Подібний крок призведе до подальшого погіршення ситуації на ринку праці і може стати значним стресом для російської економіки;

5) Через брак можливостей зовнішнього кредитування і спроможності експортувати продукцію з високою доданою вартістю, основною частиною зовнішніх надходжень залишатиметься нафта і газ. Їх частково заміщення можливе лише шляхом збільшення фіскального навантаження на інші сектори. Видимих перспектив для диверсифікації економіки не простежується. Загальна ситуація буде сприятливою для Росії, якщо російська нафта з дисконтом надалі торгуватиметься на рівні 60+ доларів (для цього США не має зменшувати «price cap», а середня ціна марки Brent не має опускатися нижче 73 доларів за барель);

6) Санкції здійснюють значний стратегічний деструктивний ефект на російську економіку, але не завдають критичної шкоди для російської військової машини. Кардинально ситуація може зазнати змін у разі створення умов для подальшого зниження цін на нафту та посилення вторинних санкцій проти компаній з країн, які допомагають російським імпортерам обходити санкції.